Publicadas las versiones finales de las Normas Europeas de Información sobre Sostenibilidad (ESRS)

Fecha: septiembre 11, 2023

La Comisión Europea ha dado luz verde a las versiones

finales de las Normas Europeas de Información sobre Sostenibilidad (ESRS), que

deberán aplicar las empresas europeas a la hora de reportar información sobre

sostenibilidad.

El pasado 31 de julio, la Comisión Europea adoptó las versiones

definitivas de las Normas Europeas de Información sobre Sostenibilidad (ESRS,

por sus siglas en inglés). Estos estándares definen las obligaciones

establecidas en la Directiva (UE) 2022/2464 de información sobre sostenibilidad

(CSRD, por sus siglas en inglés).

La Directiva CRSD establece que las grandes empresas y las

pequeñas y medianas empresas (pymes) cotizadas incluyan, en una sección

específica de su informe de gestión, la información necesaria para comprender

las repercusiones de la empresa en las cuestiones de sostenibilidad. La

normativa tiene como objetivo que esta información sea homologable a la información

financiera, por lo que establece un formato electrónico único e incluye la

obligación de verificación por terceros de la información declarada, previendo sanciones

en caso de incumplimiento.

El organismo encargado del asesoramiento para la elaboración

de los ESRS ha sido EFRAG (European Financial Reporting Advisory Group). EFRAG

es una asociación sin ánimo de lucro creada por la Comisión Europea que sirve

al interés público europeo, tanto en los que se refiere a la información

financiera como a la presentación de informes sobre sostenibilidad, mediante el

desarrollo y la promoción de puntos de vista europeos en estos ámbitos.

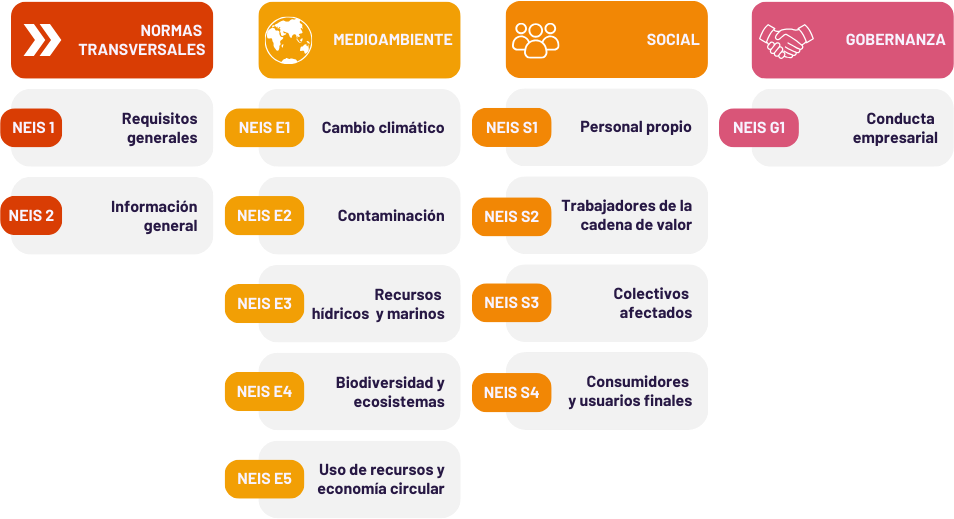

El acto delegado publicado, junto a sus dos anexos,

incluye los 12 ESRS en sus versiones finales. Los ESRS se componen de dos

estándares transversales, que aplican de forma general a todas las cuestiones

de sostenibilidad; y de diez estándares temáticos que se distribuyen en cinco

de cuestiones ambientales (cambio climático, contaminación, agua, biodiversidad

y economía circular), cuatro sociales y uno de gobernanza.

Novedades

Previamente, durante 2023, se habían publicado los borradores de estos estándares, que estuvieron abiertos a consulta pública durante los meses de junio y julio. Las principales novedades de las versiones finales respecto a los borradores son las siguientes:

- Revisión del alcance del concepto de doble materialidad, que determina qué información sobre sostenibilidad tiene importancia relativa en términos de incidencia o importancia relativa financiera y, por tanto, debe ser reportada. Finalmente aplicará también en lo relativo a las cuestiones de cambio climático (previamente no sujetas a materialidad y de obligado reporte para cualquier empresa), pudiendo las empresas explicar si el cambio climático u otras cuestiones ambientales no son materiales y, por tanto, no corresponde reportarlas.

- Medidas adicionales de introducción progresiva para la divulgación de cierta información. Principalmente, la declaración de efectos financieros potenciales de los ESRS ambientales podrá omitirse durante el primer año de aplicación, y la información podrá ser únicamente de tipo cualitativo durante los tres primeros años. Además, para empresas de hasta 750 empleados:

- ESRS1: No obligatoriedad de reportar las emisiones de gases de efecto invernadero de alcance tipo 3 durante el primer año de aplicación.

- ESRS 4: Exención de obligación sobre cuestiones de biodiversidad y ecosistemas durante los dos primeros años de aplicación.

Homologación internacional

Las entidades asesoras en materia de estandarización de información financiera EFRAG y GRI (Global Reporting Initiative, vinculada a Naciones Unidas) han publicado un comunicado conjunto declarando el alto grado de interoperabilidad entre los nuevos ESRS y los previamente existentes estándares GRI. En el mismos se hace referencia a su alineamiento en cuanto al principio de doble materialidad, las definiciones utilizadas y las obligaciones de divulgación establecidas. Por tanto, los actuales informes basados en GRI serán una buena base para informar de acuerdo con los ESRS. Ambas organizaciones declaran que esperan mejorar su colaboración en el futuro para establecer una taxonomía común.Próximos pasos

Una vez adoptado el acto delegado por parte de la CE, corresponderá al Parlamento Europeo y al Consejo Europeo dar el visto bueno definitivo al texto, sin posibilidad de enmendarlo.

De esta forma, el acto delegado entrará en vigor a partir del 1 de enero de 2024, aplicando desde el primer año a empresas ya obligadas por la anterior Directiva 2014/95/UE de información no financiera (NFRD, por sus siglas en inglés). En años posteriores, la obligación se irá extendiendo a empresas de menor tamaño de forma paulatina. El calendario de aplicación es el siguiente:

- Ejercicio 2024: Empresas ya sujetas a Directiva NFRD (>500 empleados y >20M€ Balance o >40M€ Ingresos)

- Ejercicio 2025: Resto de Grandes Empresas (Al menos dos de las siguientes condiciones: >250 empleados >20M€ Balance >40M€ Ingresos)

- Ejercicio 2026: Empresas cotizadas (excepto microempresas)

Se espera que en los próximos años la Comisión adopte otros actos delegados para nuevos conjuntos de normas. La Directiva CSRD requiere que, antes de junio de 2024, la Comisión adopte normas sectoriales específicas, normas proporcionadas para las pymes cotizadas y normas para empresas de terceros países.